Quanto vale a pena comprar um imóvel na planta?

Um questionamento bastante comum quando pensamos em planejamento financeiro familiar. Afinal, vale a pena comprar um imóvel na planta? Veremos a seguir.

A cultura hodierna da construção familiar embasada no casamento, casa e carro próprios estão, cada dia mais, passíveis de avaliação e questionamentos quanto à sua viabilidade financeira.

Um cálculo preliminar pode ajudar o possível comprador a avaliar se é mais prudente investir na imobilização do seu capital ou na liquidez do mesmo, que traga razoável rendimento no médio e longo prazo. Cada caso é um caso, cada decisão depende de inúmeras variáveis.

Vale a pena comprar um imóvel na planta?

A menina dos olhos de casais que estão pensando em “juntar as escovas de dentes” é aquele belo imóvel que nem existe ainda, a não ser em um desenho e um decorado-modelo que nos faz babar e devanear.

Imediatamente, ao ver a sala do decorado, nos vem a visão: Estamos sentados naquele belo sofá, em frente àquela linda e grande televisão, ao lado dos nossos entes queridos, assistindo Netflix, comendo pipoca e tomando uma Coca-Cola, com bastante gelo, suando naquele porta-copos que fica acoplado ao braço do sofá.

É uma visão linda, que qualquer pessoa deseja pra si. Vamos para um dos quartos. Tem uma linda cama de casal, tamanho Queen, com uma suíte. Nós, homens, já nos vemos acordando em uma quente manhã de sábado, ao lado da nossa linda esposa, com aquele monte de edredons emaranhados.

Sem ter que colocar uma camiseta ou abrir a porta do quarto, já podemos ir direto ao banheiro e resolver as pendências matinais. As mulheres já veem uma pia razoável, com bastante espaço para toda a maquiagem, cremes, secador, chapinha, etc, que ela nunca terá que se preocupar em arrumar, pois a visita nunca verá, afinal, uma suíte é o ápice da privacidade.

Indo para o segundo quarto, o casal já tem aquela visão maravilhosa. Uma beliche incrivelmente montada, que faz um quarto de 5×4 parecer uma mansão. Uma escrivaninha e um armário, suficientes para o casal ver os dois filhos crescendo, dormindo no mesmo quarto, estudando juntos, guardando bola, brinquedos e bonecas nas gavetas.

É uma linda visão. Linda o suficiente para que esse casal, extasiado, sente à frente de um corretor e aceite as condições sem antes ler as infindáveis páginas de um contrato de compra. E é aí que as coisas começam a complicar e veremos se vale a pena comprar um imóvel na planta.

A ilustração do cenário de compra

A grande maioria das pessoas não sabe exatamente como funciona a parte financeira da compra de um imóvel junto a uma incorporadora. Portanto, nesse momento, vou demonstrar, com números fictícios, como pode ser essa experiência.

Hipóteses:

- Valor do Imóvel: R$ 300.000

- Renda do casal: R$ 5.000 ao mês

- FGTS: Sim (ambos)

- 13º: Sim (ambos)

Concluí que o melhor meio de avaliar a melhor condição é por meio de cenários.

No primeiro cenário, utilizamos a compra de um imóvel na planta, pagando 30% do mesmo na entrada e o restante financiado quando do final da obra, que consideramos se dará em 3 anos (36 meses).

Nesse caso, o casal terá que despender, como parcela mensal inicial, cerca de R$ 2.500. Infelizmente, nesse caso, a parcela chega a 50% do orçamento do casal, o que não seria prudente. Porém, por se tratar de um sonho de vida, dá pra dar um “jeitinho”.

Vamos fazer o seguinte, então, colocamos algumas parcelas maiores naqueles meses que a gente recebe mais… dezembro, de 13º, mês que recebemos o bônus da empresa, caso tudo corra bem… Então, vamos tirar um pouco de cada parcela, arredondar pra R$ 1200 (agora vai), e o que faltar pros 30% a gente coloca em parcelas esporádicas, e, no final, a gente coloca uma “parcelona” bem legal pro FGTS! Bacana, então ficamos assim:

- Entrada: R$ 90.000

- Parcela mensal (36×1.200) = R$ 43.200

- Intermediárias (3×5.600): R$ 16.800

- Parcela da chave (essa chega a dar medo): R$ 30.000

Ok. Ganhamos 5.000 os dois. Tudo mais mantido constante (Coeteris paribus, velho conceito da economia), exceto por aumentos de salários advindos de dissídio, ao final de 3 anos é seguro dizer que teríamos guardado no FGTS cerca de 17 mil reais.

Não são os 30 que precisamos, mas não tem problema, é nosso sonho. Vamos à luta, vamos conquistar. Chegando lá, a gente da um jeito!

Vale lembrar que, nesse cenário fictício para comprar um imóvel na planta, será pago à incorporadora um percentual do valor do imóvel a título de entrada. Ou seja, o valor restante, que não está sendo pago para a incorporadora, deverá ser quitado ao final do contrato, quando do final das obras. Isso significa que, quando sair o famigerado habite-se, teremos que ter R$ 210.000 para pagar o imóvel.

Quase ninguém tem isso, portanto, será necessário recorrer a uma instituição financeira para conseguir um financiamento imobiliário. Mas chegaremos a essa parte do cenário mais pra frente.

Contrato fechado, finalizado, assinado e celebrado! Vamos pagando nossas parcelas de R$ 1.200, juntando o que pudermos de dinheiro para pagarmos as intermediárias, vendendo parte das nossas férias, tudo para a construção do nosso sonho!

Eis que, decorrido o primeiro mês, chega o primeiro boleto para ser pago à construtora. Depois de ter firmado um acordo de pagar R$ 1.200 por mês, você, desacostumado de como funciona esse mundo, espera um boleto de R$ 1.200 pra ser pago. Abre a cartinha, e o boleto está com um valor de R$ 1.204… Ué… não era 1.200? O que serão esses 4 reais a mais?

Mas não vamos causar grande estardalhaço por causa de 4 reais, certo? Paguemos o boleto, e “vida que segue”.

No mês seguinte, chega um novo boleto… R$ 1.208… Caramba, mas não era R$ 1.200? Esses caras estão me engambelando. Cada mês que passa eles aumentam alguns reais no boleto e acham que vai ficar por isso mesmo? Não, vou falar com o corretor. Onde isso vai parar?

Quando falamos com o corretor que negociamos ao comprar um imóvel na planta, ele nos explica algo que passa despercebido para a maioria das pessoas que fazem a compra de um imóvel: Enquanto o imóvel está sendo construído, o valor dele deverá ser corrigido pelo INCC.

O INCC é o índice nacional da Construção Civil. Foi concebido com a finalidade de aferir a evolução dos custos de construções habitacionais. O imóvel está em construção, nada mais justo que o seu valor seja corrigido. Já que a incorporadora não pode cobrar juros, por não se tratar de uma empresa financeira, ela corrige, por meio deste índice, o saldo que você deve pra ela.

E nesse ponto existe um detalhe crucial: o saldo corrigido não é, tão somente, o valor de cada parcela. O saldo corrigido trata-se do total do valor devido à incorporadora. Veja:

MOMENTO UM (Pagamento da primeira parcela):

- Saldo devedor inicial: R$ 300.000 (valor do imóvel devido à incorporadora)

- Correção do Saldo devedor: R$ 992 (lembrando que, no momento zero, o saldo devedor ainda é de R$ 300.000, portanto, aplica-se correção do INCC sobre esse montante)

- Parcela: R$ 1.204

- Saldo devedor final: R$ 299.788

Algumas considerações importantes a respeito do cálculo efetuado:

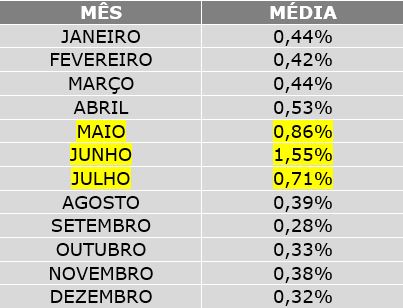

- O INCC utilizado para a correção do saldo devedor é, normalmente, referente ao índice verificado dois meses antes do mês em referência. Ou seja, o INCC aplicado à parcela de janeiro será aquele referente a outubro do ano anterior.

- Para o cálculo, foi utilizado como base o mês de janeiro como mês inicial

- O INCC é atualizado desde janeiro de 2004. Foi realizada uma média dos índices de todos os meses entre os anos de 2004 até 2018, sendo:

- INCC de janeiro = média dos INCCs de janeiro de 2004 a janeiro de 2018

- INCC de fevereiro = média dos INCCs de fevereiro de 2004 a fevereiro de 2018

Existe uma sazonalidade de alta no índice, verificada normalmente nos meses de maio, junho e julho

MOMENTO 2 (fevereiro)

- Saldo devedor inicial: R$ 299.788

- Correção do Saldo devedor (utilizado índice referente a novembro): 1.131

- Parcela: R$ 1.209

- Saldo devedor final: 299.710

Veja bem. Até o momento, o valor total desembolsado foi de R$ 2.412 e, no entanto, o saldo devedor final junto à construtora ainda é de R$ 299.710, ou seja, menos de R$ 300 menor do que o saldo devedor inicial de R$ 300.000.

Por hora, avancemos um ponto mais na linha do tempo e vamos ao momento do pagamento da primeira parcela intermediária, de três no total, conforme o planejamento:

MOMENTO 12 (dezembro)

- Saldo devedor inicial: R$ 305.599

- Parcela: R$ 1.282

- Intermediária: R$ 5.984

- Saldo devedor final: R$ 299.202

Note que, no momento do pagamento da parcela intermediária, apesar dos pagamentos mensais efetuados normalmente, o saldo devedor inicial junto à corretora já estava maior do que o saldo inicial do contrato. Isso se dá devido à base de cálculo do INCC, ou seja, o saldo total devido, e não apenas o valor da parcela. Avancemos mais um ano:

MOMENTO 24 (dezembro)

- Saldo devedor inicial: R$ 303.785

- Parcela: R$ 1.370 (bem acima dos R$ 1.200 acordados inicialmente, não?)

- Intermediária: R$ 6.394

- Saldo devedor final: 296.884

Em resumo, nos 24 meses (em números aproximados)

- Total pago à construtora: R$ 41.756

- Saldo devedor inicial: R$ 300.000

- Saldo devedor final: R$ 296.884

- AMORTIZAÇÃO REAL DO SALDO DEVEDOR: R$ 3.115

- CORREÇÃO INCC: R$ 38.640

Em um último salto temporal, vamos verificar como ficaremos no último momento do contrato. Lembrando que, nesse momento, liquidaremos a última parcela da entrada, a parcela das chaves (onde utilizaremos o FGTS) e o restante do saldo devedor junto à incorporadora, por meio de um financiamento imobiliário.

Mais um item importante a ser considerado é que tínhamos concordado em pagar 3 intermediárias de R$ 5.600 que, com o passar do tempo, também sofreram correções:

MOMENTO 36 (Liquidação do saldo devedor junto à incorporadora)

- Saldo devedor inicial: R$ 300.284

- Parcela: R$ 1.464

- Intermediária: 6.833

- Chave (FGTS): R$ 36.605

- Saldo restante devedor (Financiamento): R$ 256.236

No início da simulação ao comprar um imóvel na planta, consideramos que o salário dos dois compradores seria mantido o mesmo pelos 3 anos seguintes, considerando apenas 5% de dissídio nos 3 anos. Portanto, teríamos cerca de R$ 17 mil para a parcela final.

Consideremos que, na melhor das hipóteses, o casal tenha juntado, nesse período, cerca de 15 mil reais em uma poupança. Vejamos o cenário:

- Saldo poupança: R$ 15.000

- Saldo FGTS: R$ 17.000

- Pagamento intermediária: (R$ 6.833)

- Saldo poupança após pagamento da intermediária: R$ 8.167

- Chaves (FGTS): (R$ 24.560)

- Nesse caso, devemos considerar que o casal tinha R$ 17 mil no FGTS e mais R$ 8.167 na poupança, o que o permitiu pagar apenas 24.560 do total de R$ 36.605 da parcela das chaves.

- Saldo devedor final à incorporadora = R$ 12.045 (chaves) + R$ 256.236 (financiamento) = R$ 268.281

No final o estudo de caso, o casal possui um saldo devedor junto à incorporadora de R$ 268 mil.

- Saldo devedor inicial (momento zero): R$ 300.000

- Total pago: R$ 65.481

- Saldo devedor final: R$ 268.281

- Total amortizado: R$ 39.158

- Correção INCC no período: R$ 59.506

No primeiro momento, já pode ser verificado que, a depender dos valores a serem dados de entrada, do valor do imóvel e da renda dos futuros proprietários, o negócio pode não ser tão vantajoso, e um sonho pode se transformar em uma boa dor de cabeça.

Mas não vamos parar por aí… O casal em questão, depois de limpas as poupanças e liquidados os FGTSs, ainda deve buscar um financiamento imobiliário para liquidar a dívida junto à construtora. E não se enganem, pois a construtora não espera muito para que o valor devido a ela seja liquidado.

Uma vez que o imóvel está pronto, o saldo devedor para de ser corrigido pelo INCC e passa a ser corrigido por outro índice (IGP-M, IPCA, etc.).

A base de cálculo da parcela do financiamento imobiliário é da renda dos pleiteantes. Normalmente, o valor da mesma não pode ficar acima de 30% da renda bruta do cliente. Nesse caso, infelizmente, as notícias para o nosso casal 20 não são das melhores.

Simulando um financiamento básico pelo sistema SAC, que é normalmente utilizado neste tipo de produto, sem incluir taxas de seguro, a renda mínima para financiar o valor devedor à imobiliária é a seguinte (considerando um razoável CET de 8% a.a.)

- Prazo: 20 anos ou 240 meses – Renda mínima: R$ 10.060

- Prazo: 25 anos ou 300 meses – Renda mínima: R$ 9.315

- Prazo: 30 anos ou 360 meses – Renda mínima: R$ 8.818

- Prazo: 35 anos ou 420 meses – Renda mínima: R$ 8.463

E não para por aí… Se, com muita sorte, determinação, força de vontade, garra e fé o casal, ainda assim, conseguir um financiamento, de 35 anos, a parcela inicial do mesmo ficará em aproximadamente R$ 2.539.

Consideremos, inclusive, que o valor do condomínio seja de R$ 500. O gasto total do casal para manter o imóvel seria R$ 3.040 por mês.

Se ambos ganham R$ 5.700 por mês, considerando possíveis descontos de folha de pagamento, sobraria cerca de R$ 2.000 por mês para o pagamento de toda e qualquer outra despesa que o casal viria a ter durante o mês. Lembrando que ainda não colocamos na conta as custas de ITBI (imposto por transferência de bem imobiliário), registro em cartório (pago no ato do registro, à vista e sem misericórdia) e vistoria do imóvel, cobrada pelas entidades financeiras (cerca de R$ 2 mil).

Portanto, ao final da odisseia, ficamos com um imóvel “pelado”, que terá que passar por uma reforma mínima para que possa ser habitado. Com uma renda “sobressalente” de R$ 2.000 mensais, o casal terá que dispender mais grandes esforços para transformar aquele imóvel cru no sonho contemplado há 3 anos, quando visitaram o imóvel decorado.

Por outro lado…

Cenário 2 – por uma nova perspectiva

Suponhamos que esse casal que vai comprar um imóvel na planta não seja aquele casal brasileiro que conhecemos. Suponhamos que ambos sejam pessoas que conhecem as vantagens do investimento financeiro, com pé no chão, visão de longo prazo e, principalmente, disciplina para gerir suas finanças. Esse casal decide que quer juntar as escovas de dentes.

Mas não vão fazer visita a nenhum imóvel decorado. Ao invés disso, eles fazem uma visita à fada do Excel, velha conhecida deles, que mostra outro cenário. Percebem que, juntos, ganham R$ 5.000 por mês, e decidem se organizar para, daqui 3 anos, terem dinheiro suficiente para casar e morarem juntos. Com isso, o planejamento fica o seguinte:

- Renda do casal: R$ 5.000

- Investimento mensal: R$ 1.200

- FGTS em 3 anos: R$ 17.000

- Aportes sazonais (13º, plr, ppr, etc): R$ 5.000 anuais

- Projeção de rendimento: 0,7% ao mês (considerando que o casal conhece suas possibilidades de investimento)

Nesse cenário ao final de 12 meses, o casal terá investido cerca de R$ 20.000, e terá um rendimento mensal de R$ 95. É pouco?

Talvez. Mas nesse cenário para comprar um imóvel na planta, o casal está ganhando dinheiro com o valor aplicado, e não está pagando juros para ninguém. Além disso, não possui risco na sua aplicação, uma vez que o FGC garante aplicações de até R$ 250 mil por CPF!

No caso de perda de emprego ou parte da renda, por exemplo, o casal simplesmente deixará de investir. No cenário anterior, caso algumas parcelas não fossem pagas, isso poderia gerar um grande problema para o casal.

Ao final de 24 meses, o casal terá investido cerca de R$ 36 mil reais, e terá um rendimento mensal de R$ 240 aproximadamente.

E, finalmente, ao final de 36 meses, o casal terá um valor investido de aproximadamente R$ 60 mil, com um rendimento mensal de R$ 372 reais. Dinheiro investido remete a liquidez de curto ou curtíssimo prazo. Com R$ 60 mil, o casal possui um leque maior de possibilidades pela frente. Pode utilizar-se desse valor para:

- Dar uma entrada de R$ 77 mil em um imóvel, considerando que possui, ainda, valor de FGTS a ser utilizado

- Manter o dinheiro guardado e rendendo, e optar por alugar um imóvel

- Continuar investindo por mais tempo, e na mesma quantia, para futuramente, utilizar-se do rendimento para facilitar nas parcelas de um aluguel ou financiamento de imóvel. Em 5 anos, por essa projeção, o casal teria cerca de R$ 119 mil reais guardados, e um rendimento mensal de R$ 783, o que facilitaria muito a sua vida financeira.

Concluindo, podemos dizer que comprar um imóvel na planta envolve muito mais do que apenas a paixão por uma visão de futuro.

O fator financeiro está cada vez mais presente no nosso cotidiano, e realizar investimentos bons, com razoável liquidez e rendimentos está cada vez mais fácil, com a agilidade oferecida por diversos aplicativos e fintecs que surgem diariamente no mercado.

Podemos concluir que comprar um imóvel na planta é um bom negócio para pessoas que possuem dinheiro para pagamento à vista, que não ficarão sujeitas à correção do INCC, e nem, futuramente, a taxas de juros exorbitantes praticadas no mercado financeiro brasileiro.

Mas, cada caso é um caso. Na dúvida, consulte os consultores da A. E. Pepe! O trabalho é sério, dinâmico e focado, e a satisfação é garantida!

Por: Victor Delgado Pepe

Avaliação patrimonial (valuation)

Seguro Garantia de Depósitos Judiciais.

Já efetuados ou a efetuar.