Como fazer um Planejamento Orçamentário e Financeiro – parte 2

No artigo anterior, falamos sobre como fazer um Planejamento Orçamentário e Financeiro no dois âmbitos: vendas e marketing; industrial e logística.

Se você não leu a primeira parte, é só clicar no título abaixo.

Como fazer um Planejamento Orçamentário e Financeiro – parte 1

Dando continuidade ao tema, neste artigo vamos tratar das áreas: administrativo e recursos humanos, e finanças. Boa leitura!

Administrativo e Recursos Humanos

As áreas de Administração e Recursos Humanos são aquelas que planejarão todos os recursos necessários de infraestrutura e de recursos humanos, para que cada uma das áreas chegue aos seus objetivos.

Só isso? E quais as preocupações principais?

Há muito que se preocupar quando se está elaborando um planejamento administrativo, porque toda a infraestrutura do local ou dos locais utilizados para produção e logística devem estar preparados para que cada uma das áreas tenha tudo que é necessário para atingir seus objetivos, alguns exemplos:

- Caso haja necessidade de mais de um turno, a área de produção terá disponível o jantar? O café?

- E a disponibilidade de armários, chuveiros, toalhas, materiais de segurança do trabalho?

- Luz, e se faltar? Há gerador?

- Há bebedouro para todos os funcionários, em áreas estratégicas?

- O restaurante está preparado para atender a todos em horários diferentes?

- E a segurança? Temos a segurança adequada às necessidades das áreas? A entrada e saída de mercadorias deve ser ostensiva;

- E a balança, está funcionando?

- Todos os equipamentos necessários e disponíveis às áreas estão com suas manutenções preventivas em dia?

Pois é, não é pouco!!

Mas tem mais, para fazer um planejamento orçamentário, a área de Administração e a área de Recursos Humanos deverão atender às necessidades de todas as áreas, em relação a infraestrutura e pessoal, e isso não é barato, portanto essas áreas devem elaborar um planejamento, com base nas informações recebidas, de dispêndio ou investimento em recursos para que essas áreas tenham capacidade de atingir os seus objetivos.

Tais informações deverão ser disponibilizadas à área de finanças para que seja concatenada com as informações das outras áreas.

Finanças

Bem, afinal chegamos na área que participa ativamente na elaboração dos planejamentos de todas as outras áreas e ainda faz a compilação de todos os dados para que tais informações demonstrem, além do resultado econômico dessa movimentação toda, como o fluxo de caixa que demonstrará, ao final do processo, se haverá necessidade de captação de recursos para manutenção do capital de giro.

Os passos a serem seguidos para fazer um planejamento serão os seguintes:

- Depois de recebidas todas as informações de Vendas, com relação à quantidade dos produtos que serão vendidos no ano, distribuídos mês a mês, obedecendo a sazonalidade escolhida por vendas e sempre baseada nas informações resgatadas do passado:

- Conferir o preço estabelecido para a venda de todos os produtos relacionados aos preços do ano anterior, para ter certeza de que não houve erro na composição das variáveis estabelecidas;

- Elaborar, nem que seja em base de amostragem, a formação do preço de venda de cada produto elaborada pela área de Vendas, de forma a ter certeza de que todas as variáveis intrínsecas ao processo foram consideradas e corretamente aplicadas;

- Calcular adequadamente os impostos incidentes sobre as vendas, considerando a posição fiscal de cada produto e considerando o regime de tributação da empresa;

- Montar um quadro explicativo das Vendas, por produto, sumarizando ao final as vendas brutas, impostos, vendas líquidas, custo e margem bruta, de forma que se tenha, por linha de produto, ou produto, a contribuição de cada linha ou produto no planejamento final;

- Montar um quadro dos investimentos necessários ao atingimento dos objetivos, considerando valores e momentos adequados ao planejamento elaborado pela área de Vendas;

- Depois de recebidas todas as informações das áreas de Produção e Logística, com relação às necessidades de matérias-primas, componentes, consumíveis, mão de obra e também dos componentes necessários à Logística de materiais e produtos:

- Analisar, com cuidado, pelo menos em base de amostragem, se a formação de preços de venda estão se coadunando com os custos elaborados pela área de Produção, em seu planejamento, de forma a dar consistência às análises feitas na área de Vendas;

- Com base nas horas/homem por produto, elaborar um cálculo considerando todos os produtos e quantidades, para se estabelecerem quanta mão-de-obra direta e indireta serão necessárias para a produção daquela quantidade projetada, dentro da sazonalidade definida pela área de Vendas;

- Levando-se em consideração as informações das árvores de produtos, elaborar um cálculo de matérias-primas, componentes, consumíveis e outros de forma a se construir a movimentação de estoque necessária ao atendimento da produção, considerando os prazos de vendas estabelecidos, os prazos de entrega dos fornecedores e os prazos determinados pela produção, de forma a se obter, os valores de compra, de crédito dos impostos e prazos de pagamentos;

- Montar um quadro, considerando o estoque final em 31/12 do ano que vai findar, para estabelecer a movimentação de estoques mínimos, de matérias-primas, componentes e consumíveis, assim como de produtos acabados, para o atendimento das necessidades de produção. Esse quadro dará base às análises de estoques mínimos da produção e máximos, para atendimento das sazonalidades, assim como calculará os valores de compras, prazos e momentos adequados às compras;

- Com base nas informações fornecidas pela área de Vendas e pela área de Produção, receber da área de Logística o mapa de atendimento da demanda no que diz respeito às entregas nos prazos estabelecidos pela área de Vendas. Com base nisso, construir um quadro de gastos com logística que fará parte das despesas operacionais;

- Montar um quadro dos investimentos necessários ao atingimento dos objetivos, considerando valores e momentos adequados ao planejamento elaborado pela área de Produção e Logística;

- Depois de recebidas todas as informações das áreas de Administração e Recursos Humanos, que devem considerar todas as necessidades de recursos para atendimento de todas as áreas da empresa:

- Montar um quadro com as informações de infraestrura necessárias ao atendimento das áreas, com uma prévia da área de Administração sobre os custos projetados para compra, assim como os prazos adequados para atendimento de todas as áreas;

- Montar um quadro sobre as informações de pessoal contratado em todas as áreas, os impostos incidentes sobre a folha salarial os dependentes de cada colaborador e os benefícios diretos oferecidos pela empresa;

- Montar um quadro específico sobre as informações de pessoal a ser contratado pelas áreas, condições de contratação, salários e benefícios que deverão ser oferecidos para as vagas solicitadas. Tais informações precisam estar amparadas nos pedidos formais de cada área inclusive com a definição do momento exato da contratação;

Pois bem, são muitas informações de cada uma das áreas que a área de Finanças deverá compilar e construir tabelas e quadros que permitam ser acessados por outras tabelas e quadros que deverão ser construídos baseados nos dados recebidos.

Mas o trabalho dessa área está só começando, é necessário, agora, um estudo minucioso sobre todas as despesas operacionais constantes nas informações de anos anteriores, que possam dar base à construção de uma linha mestra sobre cada uma delas, portanto, a partir das informações recebidas e das análises das despesas operacionais dos anos anteriores, há ainda um bom percurso a correr.

Vamos, então, construir o passo a passo de como fazer o planejamento da área de Finanças que deve nortear o administrador financeiro nessa jornada:

- Com base nos apontamentos das despesas operacionais de anos anteriores, construir um quadro de todas as despesas, uma a uma, calculando uma média ponderada pelo menos dos últimos três anos e expurgando desse quadro aquelas que já foram antecipadamente fornecidas pelas áreas;

- Com base ainda nos apontamentos das despesas operacionais de anos anteriores, fazer uma análise minuciosa sobre a continuidade, ou não, de tais despesas, cotejando-as com os contratos cujas renovações já foram assinadas e inserir no quadro aquelas que não faziam parte do histórico dos anos anteriores, que foram fornecidas pelas áreas;

- Com base nessas informações, será possível, agora, montar a primeira minuta do orçamento empresarial, considerando os seguintes passos:

- O primeiro passo é consolidar todas as informações de vendas, mês a mês, calculando todos os impostos oriundos dessas movimentações e o momento de recolhimento desses impostos;

- Com base no último balancete disponível, fazer um cálculo, com base nas projeções das vendas do ano em curso, dos créditos dos impostos, considerando a não cumulatividade, para que se tenha o saldo desses créditos fiscais em 31/12.

(Como o início dos trabalhos para formatação do Planejamento devem iniciar entre Setembro e Dezembro do mês em curso, é possível que neste momento já haja um balancete final do mês de Outubro para ser base para esse estudo.)

Esses créditos servirão para a construção de um quadro onde os débitos do mês anterior, somados algebricamente aos débitos do mês em curso, demonstrem o valor dos impostos a pagar no mês seguinte. Tais informações serão base para a construção do fluxo de caixa;

- Nesse momento, essa consolidação demonstrará o Total das Vendas Brutas do Ano e os Impostos sobre essas Vendas, que deduzidas desse montante de vendas demonstrará as Vendas Líquidas do Ano.

Com essas informações, estaremos no início da construção de nossa Demonstração de Resultados (DRE), que ao final demonstrará o Lucro da operação, ou seja, informações construídas a nível de competência contábil;

- Agora está na hora da apuração do Custo da Mercadoria Vendida, que estará disponível nas informações fornecidas pela áreas de Produção e Logística e Recursos Humanos. Todas as matérias-primas que estão sendo consideradas na construção dos produtos, assim como todos os componentes e consumíveis para essa produção, devem ser somados, mês a mês, com o valor total, incluídos impostos e benefícios, da mão de obra direta e indireta envolvida na produção, para que a nível de competência se apure esse custeio, que deduzido das vendas líquidas nos forneça o Lucro Bruto da Operação;

- A partir de agora deverão ser construídas, mês a mês, também a nível de competência, todas as despesas operacionais, aquelas que foram informadas por todas as áreas que fazem parte da construção do Planejamento Orçamentário e financeiro e aquelas que não fazem parte das informações fornecidas mas que foram mapeadas pelo levantamento que foi feito nos balanços patrimoniais dos três últimos anos;

(Despesas Operacionais são todas aquelas despesas obrigatórias para que a operação da empresa se estabeleça de forma integral, ou seja, se essas despesas não ocorrerem a operação da empresa não acontece.)

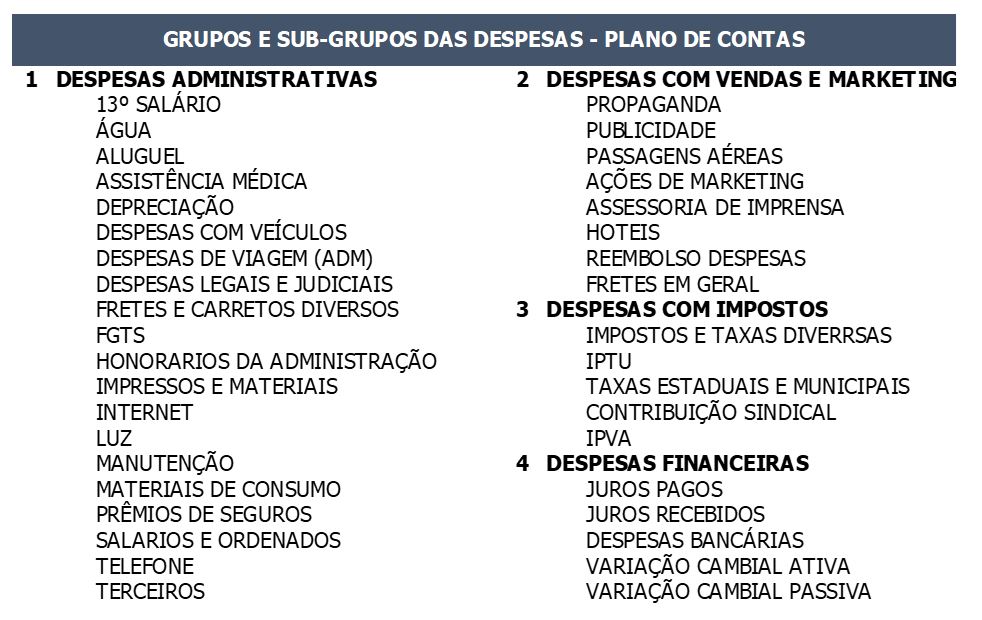

- A construção das despesas operacionais passam por alguns grupos e subgrupos importantes, para os quais elaboraremos um pequeno exemplo logo abaixo:

O quadro acima é apenas um exemplo de como as despesas operacionais podem ser distribuídas e quais os subgrupos que podem ser considerados abaixo de cada uma delas;

- Uma vez organizadas as despesas, o resultado delas diminuído do Lucro Bruto, vai gerar o Lucro do Exercício, antes dos impostos. Uma vez calculados os impostos sobre o lucro da empresa, teremos o Lucro Líquido da Empresa, antes da distribuição aos acionistas. Essas informações são básicas para representar o resultado auferido pela empresa, consideradas todas as premissas de projeção elaboradas pelas áreas;

Nesse momento a ferramenta adequada para o trabalho de planejamento vai demonstrar seu potencial, porque se o resultado alcançado com as premissas estabelecidas pelas áreas não for o resultado esperado pelos sócios da empresa, será necessário fazer um trabalho de reorganização das premissas, ou de algumas delas, para que o resultado desejado seja alcançado desejado pelos sócios seja alcançado.

A facilidade de alteração de premissas para gerar o resultado adequado vai ajudar sobremaneira o trabalho de revisão e adequação.

Muito importante salientar que as despesas com depreciação, que fazem parte da Demonstração do Resultado (DRE) estará presente no balancete utilizados dos últimos três anos e na projeção do ano em curso para 31/12, mas há que se projetar, também, toda a depreciação que ocorrerá sobre os investimentos solicitados pelas áreas;

- Findo o trabalho de elaboração da Demonstração de Resultados (DRE) e estabelecido o resultado líquido desejado pelos sócios, está na hora de iniciar o trabalho para formatação do Fluxo de Caixa da Operação como um todo;

- O primeiro passo é considerar a época de ocorrência dos eventos. Não estamos mais no regime de competência, agora estamos do regime de caixa, o que significa que devemos espelhar a época exata de dispêndio dos recursos para podermos avaliar se nosso capital de giro será suficiente para alavancar toda a operação;

Nesse momento precisaremos das informações do ATIVO e PASSIVO dos balanços patrimoniais escolhidos para análises para deles colher saldos das contas importantes, como por exemplo: Contas a Receber, Contas a Pagar, Fornecedores, Impostos, Investimentos, Juros Passivos e outros.

Com esses saldos é possível montar o Aging (no Inglês, Aging significa “envelhecimento”, porém aplicado à linguagem financeira, significa qual a idade do seu Contas a Receber, ou do seu Contas a Pagar, Fornecedores e outros) de cada um deles, ou seja:

- Provavelmente, dentro do seu Contas a Receber, existam valores a receber em atraso, em 30 dias, em 60 dias, em 90 dias e assim por diante. Esses valores devem ser apropriados no fluxo de caixa nas datas exatas de seus vencimentos. Isso também acontecerá com seus Fornecedores e seu Contas a Pagar, portanto, cada um dos valores deverá ser plosicionado no mês exato de sua ocorrência;

- Outro ponto importante na construção do Fluxo de Caixa, é diferenciar o Fluxo Operacional do Fluxo Financeiro.

Mas o que significa isso?

Bom, o seu fluxo de caixa contém componentes de receita e despesa, que não devem incluir as despesas financeiras. Se o saldo mensal do seu fluxo financeiro, considerando os componentes operacionais das receitas e despesas for positivo, significa dizer que a empresa não precisará de capital de terceiros para alavancar o negócio, do contrário, se o saldo operacional for negativo o capital de terceiros será requerido.

Montar o fluxo de caixa contendo as duas informações separadas, vai demonstrar se a operação da empresa se sustenta, e esse é um ponto importantíssimo porque se o negócio não se sustenta operacionalmente é sinal de que suas estratégias e premissas de funcionamento dos negócios estão erradas.

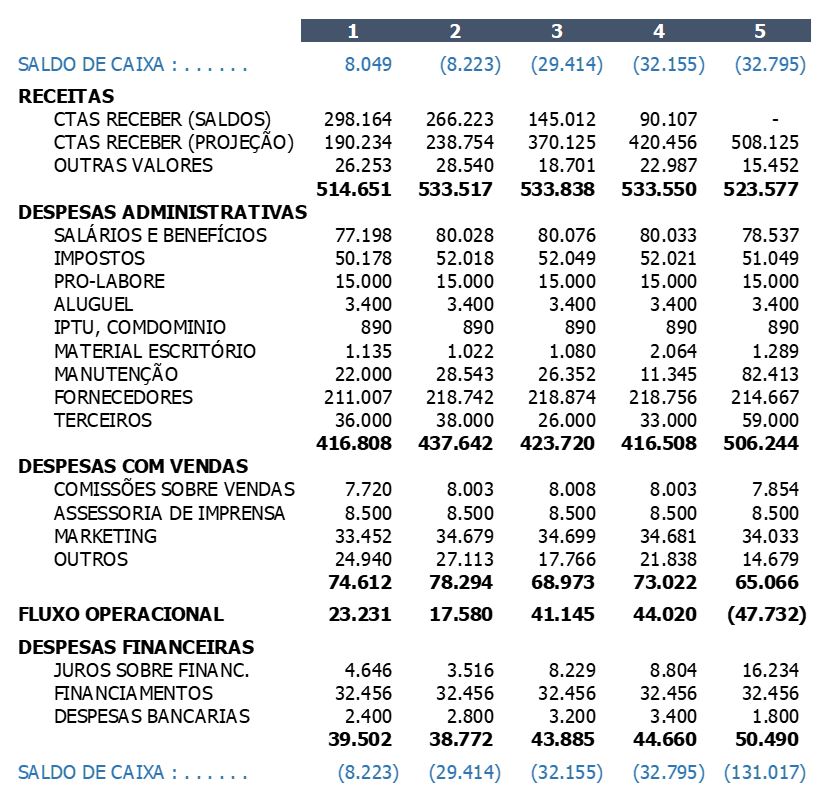

Abaixo, pode ser visto um exemplo de fluxo de caixa que pode ser seguido:

Veja, pelo exemplo, que o fluxo de caixa operacional se mantém positivo, enquanto o fluxo financeiro está cada vez mais negativo. Isso significa que sua empresa está utilizando capital de terceiros e ainda precisará de mais para manter a operação.

Está perdido?

Precisa de ajuda?

Lembra-se como iniciamos a nossa conversa?

“…uma estatística elaborada por empresas dos Estados Unidos, concluiu que 98% das empresas que fazem seus planejamentos e os colocam no papel para serem acompanhados, atingem seus objetivos. Somente 50% das empresas que fazem seus planejamentos, mas não os colocam no papel e não os acompanham, atingem seus objetivos. Porém, somente 5% das empresas que não fazem seus planejamentos atingem seus objetivos…”

Organize-se!!

É hora de ganhar dinheiro, não de sustentar bancos!!!

E se precisar de orientações de como fazer um Planejamento Orçamentário e Financeiro para sua empresa, entre em contato que teremos o prazer em atendê-lo.

Avaliação patrimonial (valuation)

Seguro Garantia de Depósitos Judiciais.

Já efetuados ou a efetuar.