Como fazer um Planejamento Financeiro Familiar?

Antes de começarmos com a análise e as sugestões para a elaboração de um bom planejamento financeiro familiar, leia com atenção as afirmações a seguir:

- Eu gasto mais do que ganho!!

- Todas as minhas despesas são “indispensáveis”!!

- Não resisto ao impulso de trocar de carro!!

- Não dá, quanto mais penso em poupar, menos sobra!!

- E os imprevistos!!

- Não conseguirei viver com minha aposentadoria!!

Essas questões passam certamente por nossas vidas, e na correria do dia a dia, preocupados com nossas esposas, filhos, casa, manutenção, escola, material escolar, faculdade, saúde, sem contar com a manutenção de nosso trabalho ou nossas receitas, não temos tempo de parar para raciocinar o que será o melhor para que nosso planejamento financeiro seja mais adequado às necessidades das nossas famílias.

Nesse momento, cometemos grandes erros levados pela dificuldade que encontramos em planejar adequadamente nosso fluxo de caixa, e em consequência disso, acabamos por aumentar nosso endividamento e, muitas vezes, para tentarmos solucionar uma situação pontual difícil, pioramos mais o cenário.

Afinal, como elaborar um Planejamento Financeiro Familiar?

Bom, em primeiro lugar é necessário respondermos a algumas questões importantes que envolvem nossas vidas:

1. Tenho todos os meus gastos anotados, sob controle?

Na maioria dos casos, o planejamento financeiro familiar fracassa por não termos completa consciência sobre os gastos efetivos e as receitas que temos. Sem que tenhamos uma visão abrangente de absolutamente tudo que interfere em nosso orçamento familiar não conseguiremos atingir as metas que vamos traçar.

Hoje em dia utilizamos pouco o “dinheiro na carteira”, utilizamos muito mais o cartão de débito e o de crédito, isso facilita a identificação de todos os gastos gerais que temos, independente das contas principais.

Muitas vezes nosso orçamento desmorona por não termos consciência de tudo que saiu por conta do almoço com cliente, do cafezinho depois do almoço, do lanchinho no shopping, de um presente de aniversário de última hora e assim por diante, portanto, o ideal é somarmos absolutamente tudo que sai, independente do que seja.

Com todas essas informações em mãos, coletadas nos extratos de conta corrente e nos extratos dos cartões de crédito, é possível que vocês se surpreendam com a quantidade de gastos gerais que impactam os seus orçamentos. Ou seja, está na hora de avaliar o que, dessas despesas gerais, pode ser cortado ou diminuído tal que não impacte tanto a qualidade de vida da família.

Outra coisa importante de se ter em mente, nada é tão importante que não possa ser cortado, que não possa ser diminuído que afete a qualidade de vida da família. Lembre-se que há 30 anos, nós não tínhamos computador, celular, shopping center, televisão a cabo e muitas outras coisas que podem, momentaneamente, serem cortadas ou diminuídas.

2. Quais são seus objetivos? O que desejam para o futuro da família?

É muito importante lembrar na elaboração de um planejamento financeiro familiar que todos da família fazem parte dele, não estamos sozinhos e não conhecemos todas as necessidades de cada um, mesmo que tenhamos certeza de que tudo está sob nosso controle.

Além disso, fazer todos participarem da elaboração do planejamento faz com que todos dividam as responsabilidades, se comprometam com o planejamento e, por conta disso, até planejem realizações futuras, mesmo que não tenham receita própria.

Há gastos que são obrigatórios, que em um fluxo de caixa, devem vir em primeiro plano, como Aluguel (ou a prestação da casa ou apartamento), condomínio, luz, gás, água, escola, faculdade, telefones e tantos outros que fazem parte das despesas imprescindíveis ao funcionamento do lar.

Há outros gastos pontuais que devem vir em segundo plano, como por exemplo, IPTU, IPVA, seguros, material escolar, ou seja, aqueles que acontecem uma vez por ano, mas que pesam muito no orçamento.

Na maioria dos casos não temos essa percepção e deixamos essas despesas para o 13º salário se preocupar, ou com o bônus e esquecemos que podemos utilizá-los para diversão, se nos programarmos para essas despesas.

Se é usual a utilização de cartões de crédito é imprescindível que se tenha um controle à parte dos gastos desses cartões para que se somem valores reais à movimentação do fluxo de caixa.

Depois de tudo isso é primordial que se tracem metas futuras, para que se planejem gastos ou investimentos futuros, importantes à família, por exemplo:

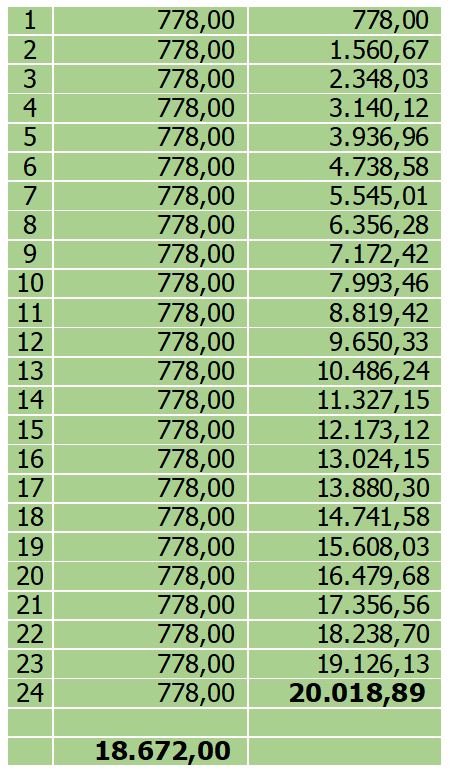

- Quero trocar de carro daqui há dois anos, meu carro terá um preço médio de mercado de aproximadamente R$ 20.000 e eu quero comprar outro pelo dobro do valor, portanto R$ 40.000.

Nesse momento, programa-se uma poupança mensal de R$ 778,00 por mês, que com um rendimento de 0,6% ao mês líquido (que representa 7,44% ao ano) lhes dará, ao final do período, o recurso desejado, vejam a planilha abaixo:

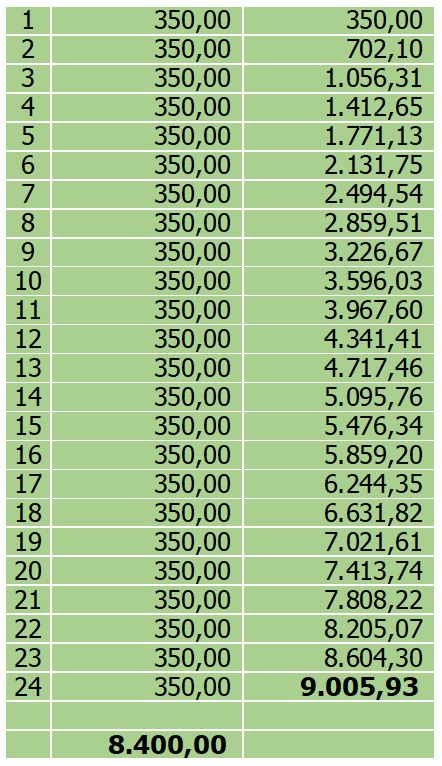

- Quero pagar o IPVA, o IPTU, a matrícula das crianças e o material escolar à vista porque terei um benefício muito maior do que se optar pelo parcelamento, não comprometendo nossas férias de final de ano.

Juntando todas essas contas, terei que desembolsar, no início do ano que vem, cerca de R$ 9.000. Levando-se em consideração o mesmo raciocínio da poupança, com um rendimento de 0,6% ao mês (que representa 7,44% ao ano), e um depósito mensal de R$ 350, vocês terão, ao final do período o recurso desejado, vejam a planilha abaixo:

Muito importante notar que essa poupança é uma dívida mensal, mas que dependendo da situação, pode ser interrompida sem prejuízo de inadimplência, a não ser a sua própria.

Isso feito, todos os seus sonhos podem se tornar realidade, pois estarão planejados com antecipação sem a necessidade de se recorrer a capital de terceiros, porque isso custa caro.

Ao contrário, o seu capital investido para um investimento futuro lhe trará juros que podem ser agregados ao capital, ou seja, ao invés de pagarem juros estão sendo remunerados.

3. Vocês têm dívidas assumidas, como podem fazer?

Dívidas assumidas devem ser pagas, não há o que fazer. Mas é possível diminuí-las, através de negociações com os credores. É possível levarmos em consideração algumas premissas ao fazer o planejamento financeiro familiar, por exemplo:

- É possível, dentro do orçamento, destinarmos alguma quantia, por menor que seja, para fazermos uma poupança. Nesse caso, se isso for feito dentro de um determinado período será possível negociar uma das dívidas com um dos credores (ou mais, dependendo da capacidade da poupança), pois tendo os recursos em mãos é possível conseguir uma liquidação antecipada com um custo bem mais baixo;

- Analise com cuidado essas dívidas e os juros que estão pagando por cada uma delas. Os juros do crédito rotativo (cheque especial) e dos cartões de crédito, se não pagos pelo valor total, são os maiores do mercado.

Com isso, analise a possibilidade de conseguir um empréstimo pessoal, seja ele consignado ou não, para liquidar essas dívidas, ou seja, estará trocando juros de 10% ao mês por juros de 3% ao mês, uma grande economia;

4. E se acontecer alguma coisa, vocês têm alguma reserva?

O melhor sempre é pensar positivo e mesmo que algum imprevisto aconteça, olharmos para ele com positivismo é sem dúvida a melhor solução, porque nosso cérebro é uma máquina perfeita e momentos de sofrimentos hoje podem trazer más recordações e sofrimentos futuros.

Nesses momentos, não se preocupar com recursos financeiros é muito melhor, uma operação que o plano de saúde não cobre, um sinistro de um carro que não possui seguro, desemprego e outros tantos para os quais não nos preparamos, então, fazer uma poupança séria para tais compromissos é muito importante.

Não existe um consenso dentro das análises de especialistas no ramo financeiro para um valor ideal para esse tipo de poupança, por isso, esse montante deverá ser aquele que os deixem mais confortáveis no futuro.

O princípio é o mesmo, uma poupança mensal que poderá gerar esse “colchão financeiro” para o futuro. Muito importante lembrar que esses recursos só devem se prestar para essas situações pontuais, ou seja, não dispor deles em qualquer situação é aconselhável para não desfazerem-se as garantias a que se prestam. Nesse ponto há que se ter muita disciplina.

É possível estarmos com um valor muito maior do que aquele que inicialmente nos propusemos a guardar, nesse caso, é possível também utilizar parte desse recurso para outros propósitos, mas que o restante dos recursos esteja lá guardado para os propósitos inciais.

5. Pensem bem, há a devida parcimônia em suas compras?

O sentido da palavra “parcimônia”, de acordo com o dicionário é o seguinte: “… substantivo feminino da qualidade ou característica de parco, ou seja, a ação ou o hábito de fazer economia, de poupar …”

Comprar é maravilhoso, principalmente quando está se comprando aquilo que gosta ou aquilo pelo qual se trabalhou a vida inteira, não é verdade?

Sim, claro, quanto a isso não há a menor dúvida, mas para que haja um equilíbrio no orçamento doméstico é necessário que se restrinja um pouco o impulso de comprar, ou pelo menos se programe para ter um desembolso mensal para esse tipo de compra, porém, com um controle paralelo eficiente.

Na elaboração do planejamento financeiro familiar, caso haja espaço para gastos adicionais, desde que as contas principais e acessórias, assim como as poupanças do futuro já estejam garantidas, é possível destinar uma parte para esse tipo de gasto.

No entanto, é realmente importante que haja controle sobre eles, ou seja, se foram destinados R$ 1.000 para esse tipo de gastos mensais, que todos eles sejam elecandos, um a um, de forma que se consiga, ao final de cada período, avaliar se aquele gasto era tão necessário assim ou poderia ter sido revertido para uma das poupanças.

Com isso, cria-se a parcimônia, ou seja, o hábito de poupar. Em momento nenhum se propõe “não comprar”, mas sim “comprar no momento certo” sem precisar de capital de terceiros, cujo custo elevado pode fazer sangrar seu orçamento.

6. Vocês querem aumentar a renda da família?

Se a resposta é sim, tomando as medidas que já foram expostas, já estarão aumentando a renda passiva da família, com o resultado das poupanças programadas que foram feitas.

Em qualquer planejamento financeiro, seja ele na família ou na empresa, é muito importante considerar os dois cenários, ou seja, as receitas ativas e as receitas passivas. A receita ativa é aquela, considerando o planejamento familiar, que é oriunda do trabalho diário que se está fazendo, seja ele como empregado de uma empresa ou como proprietário de um pequeno ou médio negócio.

Muitos proprietários desse tipo de empresa não se preocupam em separar os seus orçamentos familiares do orçamento da empresa, e isso é um erro enorme, porque perde-se completamente a referência de ambos, ou seja, se estão fazendo isso hoje, “parem, por favor!!”.

As necessidades da empresa são muito diferentes das necessidades familiares, até porque há funcionários, vidas que dependem da sua empresa, portanto atrasar pagamentos, ou criar endividamento pode afetar diretamente o desempenho do caixa da empresa.

Se nossas contas particulares estão sendo pagas dentro do mesmo caixa, nós perdemos a referência do limite de cada um deles, ou seja, estamos vivendo com R$ 20.000 por mês hoje, mas amanhã pode ser R$ 30.000 e depois R$ 40.000. Qual o limite?

A empresa está pagando, é só faturar mais, não é? Não, uma coisa não tem nada a ver com a outra. O equilíbrio do caixa da empresa pode gerar lucros futuros para a empresa e para a família, se os mesmos forem distribuídos no momento certo.

Portanto, relembrando resumidamente, para que se consiga um bom planejamento financeiro familiar é necessário pensar nos seguintes pontos:

- Agrupe os gastos e rendas da família;

- Uma boa ferramenta de trabalho para o controle é sempre muito bem vinda;

- Faça uma análise concisa do resultado do primeiro planejamento para ter ideia de onde quer chegar, se esse primeiro planejamento atingiu seus objetivos;

- Não é o mais fácil a se fazer nessa hora, mas é o necessário, cortar gastos e economizar (lembra? Parcimônia?);

- Reservas para investimentos, gastos futuros e emergências;

- Dependendo do desconto obtido é melhor o pagamento à vista (lembra-se? renda passiva?);

- Aumente a renda de sua família;

- Disvincule o seu negócio do seu lar, cada um tem vida própria.

Espero que esse texto tenha esclarecido suas dúvidas e possa ajudá-lo na elaboração de um bom planejamento financeiro familiar. De qualquer forma, estamos à disposição, e você pode entrar em contato conosco pelo formulário do site. Até a próxima!

Avaliação patrimonial (valuation)

Seguro Garantia de Depósitos Judiciais.

Já efetuados ou a efetuar.