Como estabelecer um Preço pela Empresa? – Parte final

Nos artigos anteriores, apresentamos uma sequência sobre como estabelecer um preço pela empresa. Você pode conferir clicando nos títulos abaixo:

– Parte 1

– Parte 2

– Parte 3

Chegamos na parte final dessa sequência e você poderá conferir informações sobre limitações do método e exemplos práticos de avaliação patrimonial com empresas hipotéticas. Boa leitura!

Limitações do Método de Avaliação Patrimonial – A Questão do Goodwill

A abordagem patrimonial ignora a existência de ativos intangíveis valiosos como, por exemplo, marcas, redes de relacionamentos, qualidade da carteira de clientes, recursos humanos, capital intelectual dos funcionários, reputação da empresa, entre outros itens que não estão refletidos no Balanço Patrimonial da empresa. Tais itens fazem que uma empresa apresente um valor adicional, ou um goodwill.

O goodwill pode ser entendido como um conjunto de características, qualidades e diferenciais de uma empresa expressos através de sua capacidade futura de produzir riquezas e retornos superiores aos de novos entrantes e concorrentes estabelecidos.

Chama-se de goodwill a diferença entre o valor pago ou valor de realização de uma transação empresarial (traded value) e o valor patrimonial (registrado no balanço), da empresa adquirida.

Sendo desta forma, contabilizado pela empresa compradora como ágio, pode levar à conclusão de que goodwill é o mesmo que ágio. O raciocínio é inverso, sendo a existência de goodwill a causa do ágio, e não um sinônimo.

A diferença entre o valor de aquisição e o valor contábil é dividida em duas partes: diferença entre valor contábil e o valor do patrimônio reavaliado (um tipo de ágio) e a diferença entre o valor do patrimônio reavaliado e o valor de aquisição da empresa (outro tipo de ágio, esse sim o goodwill).

O primeiro é decorrente da defasagem da avaliação do patrimônio líquido em relação ao valor de mercado dos ativos e passivos, o segundo é decorrente da geração de valor dos ativos e passivos da empresa e dos ativos intangíveis.

Tecnicamente, a bibliografia considera goodwill como sendo a diferença entre o Valor Econômico da Empresa para seus acionistas e seu Valor Patrimonial a valores de mercado.

Exemplo de Avaliação Patrimonial

Caso Hipotético da Empresa (AB)

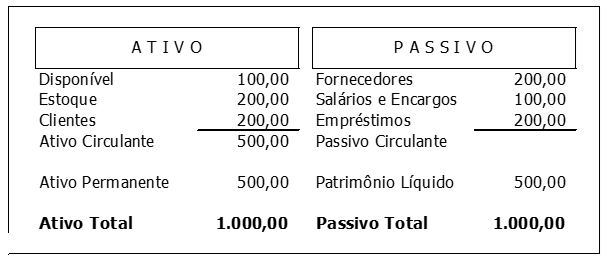

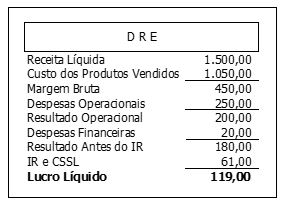

A Empresa (AB) apresentou em 31/12/2016 as seguintes demonstrações financeiras:

Balanço Patrimonial

Demonstração de Resultados do Exercício

(DRE) Cálculo do Valor da Empresa (AB) pela Abordagem Patrimonial

Premissas:

- O valor contábil do ativo imobilizado da empresa é metade do valor de mercado, devido a não correção monetária dos bens e diferenças oriundas da taxa de depreciação ser maior que a taxa de desvalorização do valor de mercado de tais ativos. Assim, a reavaliação do imobilizado da empresa é de R$ 500.

- A reavaliação dos estoques da empresa pode ser feita utilizando-se do índice Receita Líquida/Custo dos Produtos Vendidos, pois os estoques estão contabilizados a preço de custo e a aplicação deste índice oferece, em grande parte das vezes, uma boa estimativa do valor de mercado dos estoques.

Cálculo da Reavaliação dos Estoques

Valor Contábil dos Estoques – R$ 200

Índice Receita Líquida/CPV – R$ 1.500 ÷ R$ 1.050 = 1,43

Valor do Estoque Reavaliado – R$ 200 x 1,43 = R$ 286

Aumento de Valor decorrente da Reavaliação – R$ 86

Alternativamente, os estoques poderiam ser avaliados pelo valor de mercado destes e a diferença gerada em relação ao valor apurado na contabilidade seria o valor da reavaliação dos estoques.

Em países com fortes oscilações cambiais, a reavaliação dos estoques de companhias importadores e exportadoras deve ser feitos freqüentemente, pois os valores de mercado dos ativos podem alterar sempre, fazendo que os valores contábeis percam sua importância.

Cálculo do Valor da Empresa (AB) pela Abordagem Patrimonial

Patrimônio Líquido Contábil = R$ 500,00

Reavaliações de Estoques = R$ 86,00

Reavaliações de Imobilizados = R$ 500,00

Contingências = R$ 0,00

Patrimônio Reavaliado = R$ 1.086,00

As contingências devem ser apuradas pela due diligence. Para fins de exemplificação, as contingências não foram consideradas. (UP-TO-DATE nº 402 – Cavalcante e Associados)

Ficou interessado em estabelecer o valor da empresa e gostaria de mais informações? Entre em contato conosco, estamos à disposição.

Avaliação patrimonial (valuation)

Seguro Garantia de Depósitos Judiciais.

Já efetuados ou a efetuar.