Análise de Viabilidade Econômica e Financeira de Projetos

A Análise de Viabilidade Econômica e Financeira é essencial para analisar se um projeto é viável ou não. É por meio dessa análise que conseguimos comparar os retornos sobre os investimentos. Ficou interessado? Continue a leitura!

“… a vida é igual a um filme, mas que não tem pausa e nem reprise, por isso é preciso se certificar se tudo aquilo que nossa veia empreendedora nos impulsiona a fazer, se coaduna econômica e financeiramente com os recursos que possuímos. Há muitos espetaculares empreendedores nesse mundo, sem eles o mundo não iria para frente, mas os vencedores estão sempre acompanhados de seus gestores financeiros …”

Enquanto empreendedores, conseguimos visualizar, com alguma facilidade, as oportunidades para a aplicação de um determinado capital para viabilização de um novo negócio, para a compra de um novo equipamento que dobrará a produção, de um produto novo na linha existente e assim por diante.

Nesse momento, com a veia empreendedora saltando para fora do coração, é muito importante que se pense no projeto como um todo, com os seguintes questionamentos:

- Tenho capital próprio para fazer o investimento? Se não tenho, ou tenho apenas parte dele, como farei?

- Já sei quanto vou investir e se esse investimento terá retorno?

- Se o capital não é meu e estou pagando juros por ele, será que o retorno do investimento que farei será suficiente para pagar os juros, amortizar o capital e ainda me trazer lucro?

- Se o retorno é compensador, quanto tempo terei que esperar por ele?

Muitos questionamentos, não?

No final das contas, é bem simples avaliar todas essas variáveis para uma tomada de decisão considerando que uma Análise de Viabilidade Econômica e Financeira é a ferramenta ideal para se responder todos os questionamentos.

Primeiro, é importante mencionar que esse tipo de análise irá comparar os retornos que poderão ser obtidos com os investimentos demandados para decidir se vale a pena ou não investir, porque nem sempre temos apenas um projeto, porque investir em um que não terá retorno aceitável?

Sim, mas como fazer essas análises? Quais parâmetros teremos que considerar para saber se é viável ou não?

Para fazer uma análise de viabilidade econômica e financeira é necessário que algumas etapas sejam consideradas, como:

- Projeção dos investimentos no tempo;

Até porque dependendo do projeto os recursos poderão ser aportados em momentos diferentes. Além disso, é preciso contar com o “reinvestimento”, ou seja, hipóteses em que se tenha calculado um aporte e que passados alguns meses, será necessário reavaliar e aportar mais;

- Projeção dos custos diretos ligados ao investimento, também obedecendo a linha do tempo;

É possível, dependendo do negócio que se está projetando, que sejam necessários alguns investimentos em materiais, ativos, matérias-primas, consumíveis e outros itens para que se viabilize o projeto, ou seja, caso você esteja abrindo um restaurante, haverá necessidade de investimentos em equipamentos, em infraestrutura, em marketing, em recursos de mídia, em matéria-prima, mesas, cadeiras e etc.

- Projeção das despesas que incidirão na viabilização do projeto, também obedecendo a linha do tempo;

Contabilmente, tudo que se gasta na infraestrutura do negócio pode ser levado ao Ativo e depois amortizado dentro do tempo de maturação do negócio, mas nesse caso não estamos comparando a nível de competência, mas sim a nível de caixa, portanto, certos gastos estamos considerando como despesas diretas de implantação;

- Projeção das receitas operacionais que serão obtidas com base nos investimentos, custos e despesas projetados;

A projeção das receitas operacionais é feita para se identificar a capacidade de gerar dinheiro para aquele que está investindo. É claro que o investidor deve conhecer o mercado que está entrando, de forma a que se projetem receitas que estejam em consonância com esse mercado, não seja um “tiro no escuro”, porque do contrário, não haverá investimento e sim “perda de recursos”;

- Análise de alguns indicadores que devem ser levados em consideração nesse tipo de projeto.

Há indicadores financeiros muito eficientes, que se calculados darão ao empreendedor uma visão bem clara que responderá àqueles questionamentos que foram levantados no início de nossa conversa;

A melhor ferramenta para se obter um resultado dessa equação é o Fluxo de Caixa, porque caso os valores de investimentos, receitas, custos e despesas estiverem acontecendo em uma linha do tempo muito mais extensa do que a programada inicialmente, e considerando que não se compara dinheiro em tempos diferentes, é possível fazer uma equivalência no tempo para a devida comparação.

Então, vamos a um pequeno exemplo:

O Sr. Dono da Grana está interessado em abrir um restaurante e acredita que poderá fazê-lo porque, primeiro, tem um Chef de cozinha na família e segundo, porque já possui outro restaurante em um outro local que está em vias de ter sucesso.

Nota importante: Esse projeto deve contar com duas hipóteses de financiamento, a primeira delas com capital próprio e outra com capital de terceiros.

Na primeira hipótese, o empreendedor terá disponível um capital de R$ 350.000,00 (trezentos e cinquenta mil reais), que deverá ser investido 100% na viabilização do negócio, de forma paulatina, à medida que os recursos forem necessários.

Na segunda hipótese, o empreendedor terá disponível um empréstimo no Banco ABC, no valor de R$ 350.000,00 (trezentos e cinquenta mil reais), com 24 meses para pagar e juros de 2,2% ao mês.

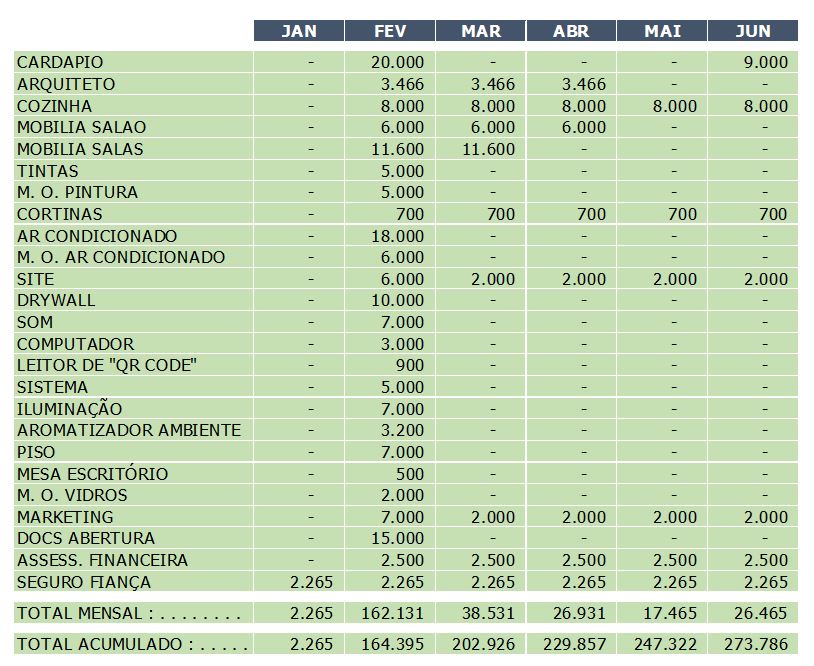

Em ambas hipóteses, os quadros a seguir serão utilizados, farão parte da evolução do fluxo de caixa. Abaixo, um quadro que demonstra as despesas para implantação do projeto:

Quadro 01

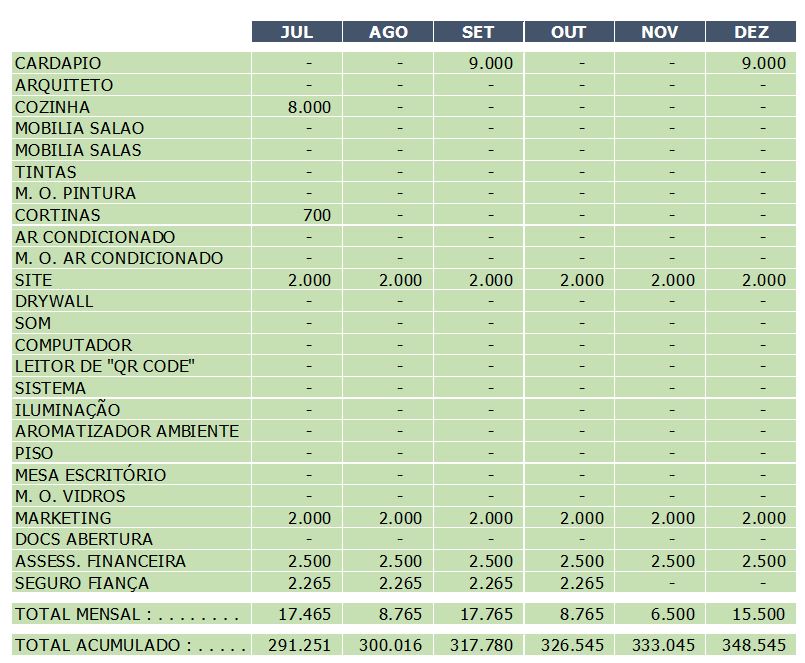

O quadro acima está emoldurando somente as despesas do primeiro semestre, já o quadro abaixo está emoldurando as despesas do segundo semestre:

Quadro 02

Notem, que na linha do tempo o total acumulado dos gastos com a implantação já supera o capital inicial disponibilizado pelo empreendedor e ainda temos que considerar que há custos fixos que serão necessários ao andamento do projeto.

Nesse momento, custos e despesas devem ser projetados separadamente, para sabermos, exatamente, quais são as despesas para implantação do negócio, quais serão os custos fixos diretamente ligados ao funcionamento diário e, no final, coadunar todos com as receitas que se pretende viabilizar.

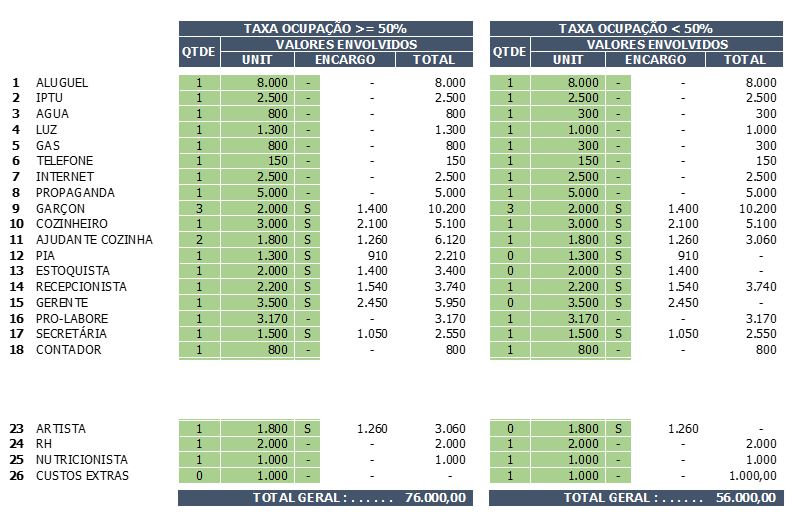

Entende o empreendedor, que terá custos fixos na ordem de R$ 56.000,00 (cinquenta e seis mil reais) mensais se a taxa de ocupação do restaurante for menor que 50% e terá um custo de R$ 76.000,00 (setenta e seis mil reais) mensais se a taxa de ocupação for superior a 50%. Nessas condições, projetou os custos operacionais fixos conforme quadro abaixo:

Quadro 3

É claro que esses custos e despesas não ocorrerão ao mesmo tempo, portanto, é importante que se considera a época certa da ocorrência dos eventos, para que se agreguem tais informações ao Fluxo de Caixa da operação, por exemplo:

- Entende o arquiteto responsável pela obra de desenvolvimento, que as despesas e os investimentos ocorrerão de acordo com os demonstrativos dos quadros 1 e 2 acima demonstrados, com os gastos e investimentos pagos nas condições previamente contratadas, com capital próprio ou de terceiros;

- Os custos fixos, conforme quadro 3, devem ocorrer mensalmente e a partir de pelo menos um mês antes da abertura do restaurante;

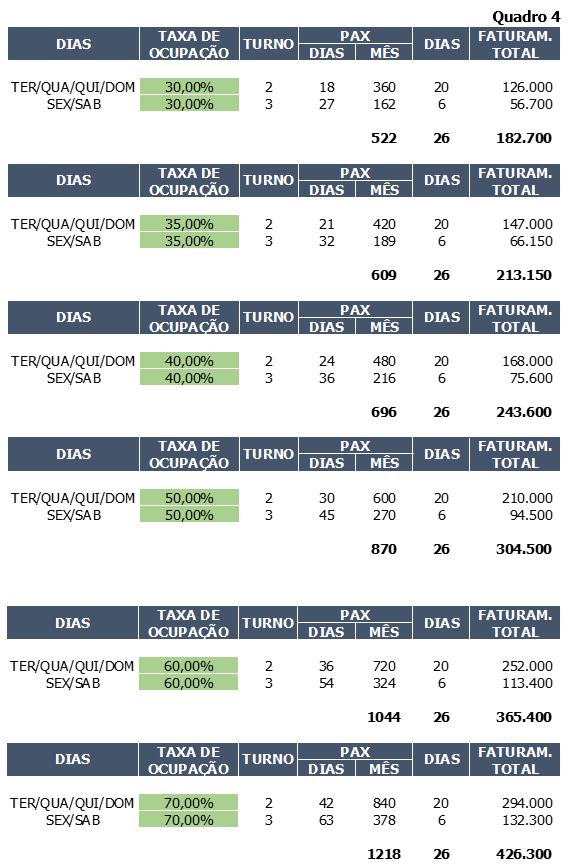

- As receitas devem ocorrer de acordo com o percentual de ocupação determinado no planejamento elaborado pelos profissionais do ramo contrato pelo empreendedor, considerando os seguintes percentuais:

– 30% de ocupação nos meses 1 e 2;

– 35% de ocupação no mês 3;

– 40% de ocupação nos meses 4 e 5;

– 50% de ocupação nos meses 6 e 7;

– 60% de ocupação nos meses 8 e 9;

– 70% de ocupação nos meses seguintes.

Importante salientar que os percentuais de ocupação está intimamente ligado à quantidade de pessoas que frequentarão o restaurante, vejam o quadro 4 abaixo:

Quadro 4

- Como será um restaurante cinco estrelas, os valores em média das refeições para cada pessoa será de R$ 350,00 (trezentos e cinquenta reais);

- Devemos considerar, no fluxo das receitas, que os clientes pagarão pelo serviço com cartões, por isso é necessário estabelecer que através do débito será um percentual de 45% e através do crédito 55%. O custo para o cartão de débito será de 2,5% para cada pagamento em débito e de 3,5% para cada pagamento em crédito;

- De acordo especificações do Chef e da nutricionista, cada prato do cardápio terá um custo de R$ 33,00 (trinta e três) reais e que esses fornecedores receberão 50% à vista, 40% em 30 (trinta) dias e 10% a 90 (noventa) dias;

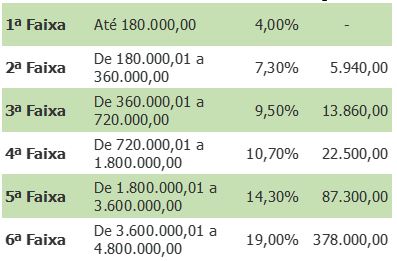

- Para facilitar os cálculos, o regime de tributação do restaurante será o SIMPLES, com uma alíquota de acordo com as atuais faixas do sistema;

Quadro 5

- Estamos levando em consideração que haverá, depois do 12º e 24º mês de faturamento, haverá um adicional linear de 5%, para que se projete uma inflação do período;

Com essas informações já teremos o suficiente para iniciarmos a composição do fluxo de caixa e começarmos a fazer a análise de viabilidade econômica que dará um norte para o negócio em desenvolvimento.

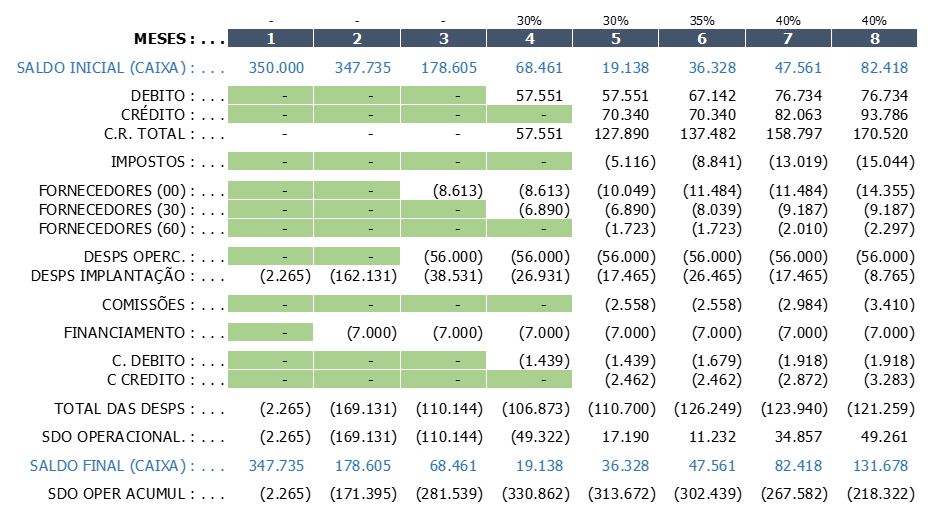

Quadro 6

Nos primeiros oito meses, notamos que o saldo de caixa é positivo, em função do aporte integral dos recursos, muito embora na prática, é possível se fazer o aporte à medida que eles forem necessários, para que o fluxo não fique negativo em nenhum momento.

O saldo importante é o Saldo Operacional, porque é ele que demonstra as entradas e saídas de caixa sem o aporte de capital. Notem que o Saldo Operacional Acumulado, dentro dos oito primeiros meses, ainda é negativo, o que significa que até o momento o projeto ainda é deficitário.

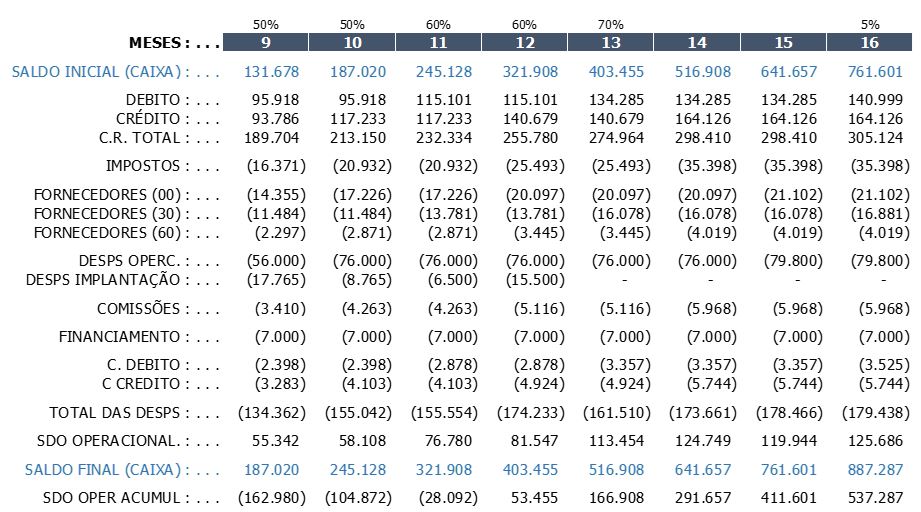

Quadro 6 (continuação)

Já no fluxo de caixa do 9º até 0 16º mês o Saldo Operacional Acumulado já se torna positivo a partir do 12º mês de funcionamento, porém não o suficiente para cobrir todo o investimento inicial, o que vai acontecer somente a partir do 15º mês.

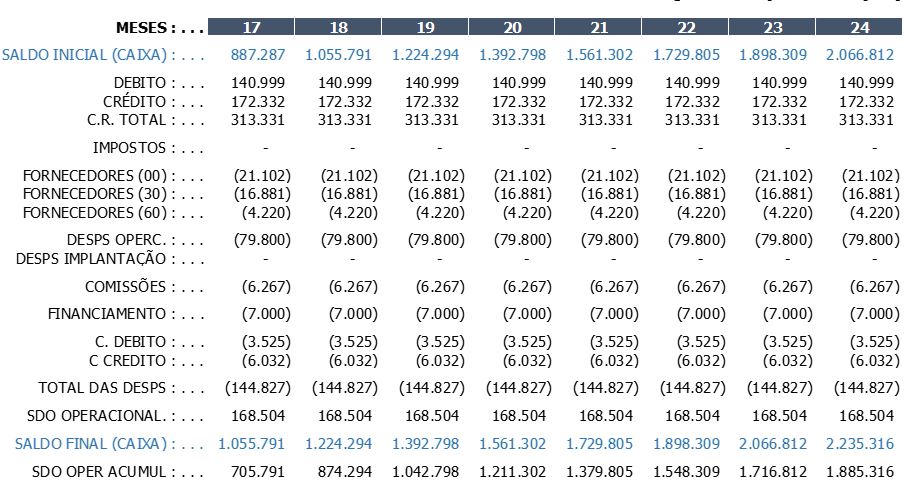

Quadro 6 (continuação)

Depois de termos projetado as receitas, custos, despesas e investimentos, e ter alcançado um fluxo de caixa operacional e financeiro, é possível fazermos um Análise de Viabilidade Econômica e Financeira do projeto como um todo. Podemos avaliar o projeto considerando vários indicadores, mas os mais importantes nesse momento são o Valor Presente Líquido (VPL), a Taxa Interna de Retorno (TIR) e o Payback (Em quanto tempo o capital investido retorna para as mãos do empreendedor).

Antes, porém, de entrarmos nos cálculos dos indicadores, é necessário que saibamos qual é a Taxa Mínima de Atratividade (TMA), ou Custo de Oportunidade (CO).

A TMA varia conforme a empresa, e pode ser apurada de diversas maneiras. Uma referência geral para a TMA das empresas no Brasil é a taxa SELIC, taxa básica de juros da economia brasileira, pois ela afeta tanto o lado da captação de recursos, quanto das aplicações financeiras.

Por exemplo, com a taxa SELIC em queda o acesso ao crédito fica mais barato, o que reduz o custo de capital de terceiros e consequentemente a TMA de uma empresa.

Ainda, com a queda da SELIC as aplicações financeiras atreladas a ela têm sua rentabilidade reduzida, o que reduz o custo de oportunidade e também impacta em uma menor TMA. De forma oposta, altas na taxa SELIC levam a uma maior TMA.

Vamos considerar, portanto, que a TMA será de 2% ao mês, qual o resultado que teríamos:

Valor presente Líquido (VPL)

O valor presente líquido é o resultado que nos apresenta o total dos fluxos de caixa mensais visualizados em uma data única.

Como não se pode comparar o dinheiro no tempo, porque o custo de oportunidade e às vezes a inflação nos mostram que o valor do dinheiro hoje é diferente do mesmo valor no mês que vem, é necessário que descontemos o fluxo de caixa à taxa mínima de atratividade, que se o resultado for positivo, é sinal que o investimento é seguro e dará retorno.

Quando o fluxo descontado à taxa mínima de atratividade for igual a zero, é sinal que o investimento é seguro mas está em seu equilíbrio, não deu lucro nem prejuízo. E quando o fluxo descontado à taxa mínima de atratividade for negativo, é sinal que o investimento não é seguro e estamos tendo prejuízo no projeto.

Tomando como base o fluxo de caixa do quadro 6, o Valor Presente Líquido do projeto, levando-se em conta a Taxa Mínima de Atratividade de 2% ao mês, será positivo se considerarmos 12 meses de vida ou 24 meses de vida.

- Com 12 meses de vida = R$ 280.689

- Com 24 meses de vida = R$ 1.395.993

Taxa Interna de Retorno (TIR)

A taxa interna de retorno representa a rentabilidade de um projeto de investimento, que é expressa em percentual levand-se em consideração a forma de demonstração do fluxo de caixa, ou seja, se o fluxo é mensal ou anual o resultado percentual será mensal ou anual.

Como é uma taxa interna e relativa, significa que se descontarmos o fluxo à taxa interna de retorno, o resultado será obrigatoriamente zero.

No fluxo de caixa apresentado no quadro 6, a Taxa Interna de Retorno (TIR) é de 16,01% se considerarmos 24 meses de projeto e será 5,5% se considerarmos 12 meses de projeto. Se compararmos a TIR com a TMA, veremos que a TIR é substancialmente maior que a TMA, portanto, o investimento deu um retorno maior que o esperado.

Da mesma forma, se a TIR fosse igual à TMA, mesmo com o retorno do investimento aos 12 meses, o projeto estaria no equilíbrio.

- Com 12 meses TIR = 5,50% ao mês;

- Com 24 meses TIR – 16,01% ao mês;

Payback

O Payback é o índice que indica em quanto tempo o investimento feito retorna para a mão do empreendedor. Podemos calcular o Payback de duas formas diferentes.

A primeira é a tradicional, ou seja, se investimentos R$ 100 e teremos um retorno mensal de R$ 10, nosso Payback será 10 meses.

A segunda é o descontado, que se utiliza do fluxo de caixa descontado à Taxa Mínima de Atratividade para saber em quanto tempo o investimento retorna, porém considerando o dinheiro no tempo.

Se considerarmos o fluxo de caixa apresentado no quadro 6, o Payback tradicional nos mostrará que em 13,49 meses teremos o retorno do investimento. É a mesma coisa que dizer que o dinheiro retornará em 405 dias.

Se considerarmos o fluxo de caixa apresentado no quadro 6, já o Payback descontado o resultado será de 14,56 meses, ou seja, teremos o retorno do investimento em 14 meses e 56% de um mês, portanto, 437 dias.

Quer saber mais sobre Análise de Viabilidade Econômica e Financeira de Projetos? Entre em contato, podemos ajudá-lo neste e outros assuntos.

Avaliação patrimonial (valuation)

Seguro Garantia de Depósitos Judiciais.

Já efetuados ou a efetuar.